Egal, ob es um die Finanzierung eines neuen Autos, einer Traumreise oder die Anschaffung von Möbeln geht – Konsumkredite bieten eine Möglichkeit, größere Ausgaben zu tätigen, ohne das Ersparte sofort zu beanspruchen. Doch bevor man einen solchen Kredit aufnimmt, ist es ratsam, einige wichtige Aspekte zu beachten, um finanzielle Probleme zu vermeiden.

Welchen Zweck verfolgt der Kredit?

Es gibt günstige Kredite für jedes Vorhaben. Zuallererst sollte man sich jedoch darüber klar werden, wofür der Kredit benötigt wird. Es ist wichtig, den Zweck des Kredits genau zu definieren und die Notwendigkeit zu hinterfragen. Möglicherweise gibt es alternative Finanzierungsmöglichkeiten oder anderweitige Lösungen, die weniger belastend für die Finanzplanung sind, wie die folgende Tabelle zeigt:

| Zweck | Alternative Finanzierungsmöglichkeiten |

| Auto | Leasing, Kauf eines Gebrauchtwagens |

| Haushaltsgerät | Ratenzahlung im Geschäft, Leihgeräte |

| Möbel | Ratenzahlung, Second-Hand-Möbel |

| Traumreise | Ansparen, Nutzung von Reiseangeboten/Deals |

| Renovierung | Förderprogramme, Eigenleistung |

Vergleich von Kreditangeboten: Keine einfache Aufgabe

Ein weiterer wesentlicher Punkt, der vor der Kreditaufnahme zu beachten ist, ist der Vergleich der verschiedenen Kreditangebote. Es gibt zahlreiche Banken und Finanzinstitute, die Konsumkredite anbieten, doch die Konditionen können stark variieren.

Man sollte auf folgende Faktoren besonders achten:

- Zinssätze: Diese können von Anbieter zu Anbieter unterschiedlich und von verschiedenen Faktoren wie der eigenen Bonität abhängig sein.

- Laufzeit: Die Dauer des Kredits beeinflusst direkt die Höhe der monatlichen Rate.

- Bearbeitungsgebühren: Einige Banken erheben zusätzliche Kosten für die Bearbeitung des Kreditantrags.

- Sondertilgungsrechte: Flexibilität bei der Rückzahlung kann von Vorteil sein, falls unerwartet Geldmittel zur Verfügung stehen.

Online-Vergleichsportale bieten einen ersten Überblick, jedoch sollten deren Ergebnisse als Ausgangspunkt für persönliche Beratungsgespräche bei der Bank dienen.

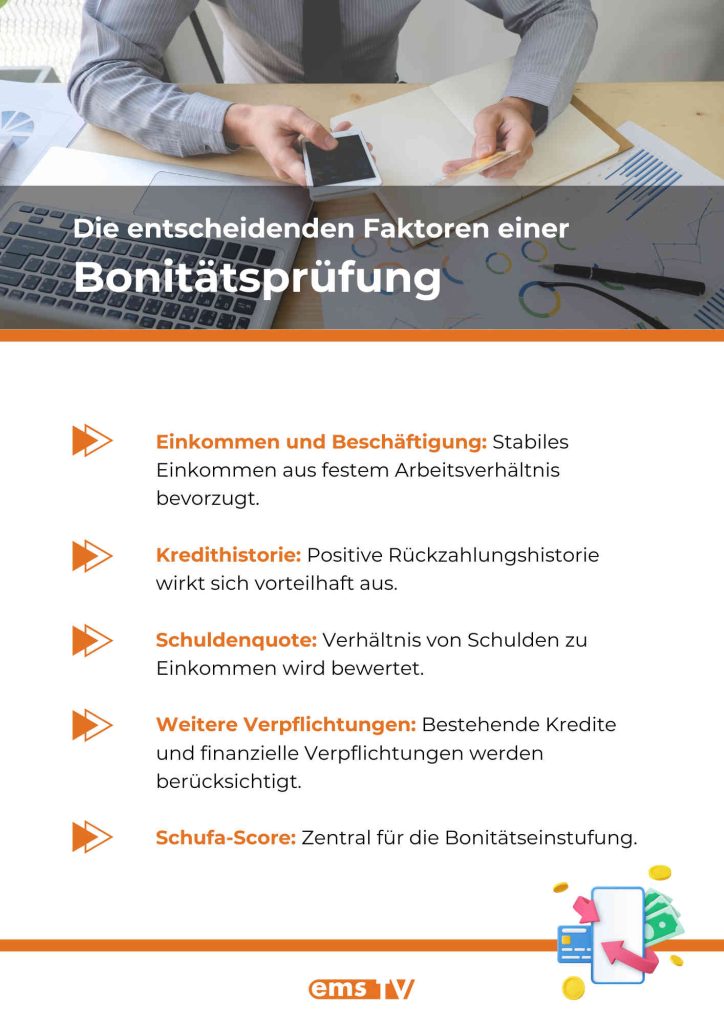

Die Bonitätsprüfung: Ein entscheidender Faktor

Vor der Kreditvergabe prüfen Banken die Bonität des Antragsstellers. Diese Bewertung basiert auf Faktoren wie dem aktuellen Einkommen, bestehenden finanziellen Verpflichtungen und der Kredithistorie. Eine schlechte Bonität kann nicht nur zu höheren Zinssätzen führen, sondern im schlimmsten Fall zur Ablehnung des Kreditantrags.

Es ist ratsam, schon im Vorfeld eine Selbstauskunft bei der Schufa oder ähnlichen Auskunfteien einzuholen. So bekommt man einen Überblick über den eigenen Score und kann eventuelle Fehler frühzeitig korrigieren lassen.

Risiken und Verantwortung: Was man beachten sollte

Konsumkredite bergen Risiken, denen man sich bewusst sein sollte. Überschuldung ist ein ernstes Problem, das man vermeiden muss. Die monatlichen Raten sollten stets in das Haushaltsbudget passen und die Lebenshaltungskosten nicht beeinträchtigen. Ein Notgroschen für unvorhergesehene Ausgaben sollte nach Möglichkeit vorhanden sein, um finanziellen Engpässen vorzubeugen.

Darüber hinaus sollte der eigene Arbeitsplatz stabil und das Einkommen gesichert sein. Falls die Arbeitsstelle unsicher ist oder eine Einkommenseinbuße droht, sollte man von einer Kreditaufnahme absehen. Umso mehr, wenn man damit beispielsweise Luxusreisen und keine notwendigen Anschaffungen finanzieren möchte. Eine realistische Einschätzung der eigenen finanziellen Lage ist unverzichtbar.

Die Bedeutung der Vertragsdetails

Bevor der Kreditvertrag unterschrieben wird, sollte man die Vertragsdetails sorgfältig prüfen. Neben dem effektiven Jahreszins, der die tatsächlichen Kreditkosten einschließlich aller Gebühren und Zinsen angibt, sind auch andere Vertragsklauseln von Bedeutung. Darunter fallen Regelungen zu Sondertilgungen, Vorfälligkeitsentschädigungen und eventuelle Zahlungsaufschübe.

Besonders im Kleingedruckten können sich versteckte Fallstricke verbergen. Daher ist es sinnvoll, bei Unklarheiten einen Finanzberater oder eine Verbraucherschutzeinrichtung hinzuzuziehen, um eine fundierte Entscheidung treffen zu können.

Vorzeitige Rückzahlung und Umschuldungsmöglichkeiten

Eine vorzeitige Rückzahlung des Kredits kann sinnvoll sein, wenn unerwartete Geldmittel zur Verfügung stehen, beispielsweise durch eine Erbschaft oder einen Bonus. Viele Kreditverträge erlauben Sondertilgungen, jedoch oft gegen eine Vorfälligkeitsentschädigung. Diese Kosten sollten gegen die Zinsersparnis aufgerechnet werden.

Eine Umschuldung kann eine Lösung sein, wenn die Zinsen am Markt gesunken sind oder der bestehende Kredit zu ungünstigen Konditionen abgeschlossen wurde. Dabei wird der alte Kredit durch einen neuen, günstigeren ersetzt. Auch hier ist eine sorgfältige Berechnung und Planung unerlässlich.

Fallbeispiel zur Umschuldung:

Frau Müller hat vor zwei Jahren einen Konsumkredit aufgenommen, um neue Möbel zu kaufen. Aufgrund hoher Zinsen und einer längeren Laufzeit zahlt sie monatlich 200 Euro. Nun bietet ihre Hausbank einen neuen Kredit zu besseren Konditionen an. Nach sorgfältiger Prüfung stellt sie fest, dass die Umschuldung trotz einer Vorfälligkeitsentschädigung von 200 Euro und einer einmaligen Bearbeitungsgebühr von 150 Euro langfristig eine Ersparnis von 600 Euro bedeutet. Die monatliche Rate reduziert sich auf 180 Euro, was ihr mehr finanziellen Spielraum verschafft.

Lokale Unterstützung und Beratungsstellen

Im Emsland gibt es zahlreiche Stellen, die Unterstützung und Beratung bieten. Verbraucherzentralen und Schuldnerberatungen sind kompetente Anlaufstellen, die unabhängig und objektiv helfen können. Auch die Banken vor Ort bieten oft persönliche Beratungsgespräche an, bei denen offene Fragen geklärt werden können.

Neben den Beratungsstellen kann auch das soziale Umfeld eine wichtige Rolle spielen. Freunde und Familienangehörige können wertvolle Ratschläge geben und helfen, die richtige Entscheidung zu treffen. Der Perspektivenwechsel kann dazu beitragen, mögliche blinde Flecken in der eigenen Einschätzung zu erkennen.

Konsumkredit und Nachhaltigkeit: Ein Zusammenhang?

Die Frage nach der Nachhaltigkeit spielt auch bei der Aufnahme von Konsumkrediten eine Rolle. Der Kauf von langlebigen Gütern oder die Investion in nachhaltige Projekte kann im Vergleich zu kurzfristigem Konsum einen positiveren Effekt haben. Man sollte kritisch abwägen, ob die geplante Investition langfristig sinnvoll und nachhaltig ist.

Ein Elektroauto oder eine energiesparende Heizungsanlage mögen höhere Anschaffungskosten mit sich bringen, bieten aber langfristig finanzielle Vorteile durch geringere Betriebskosten und eventuell staatliche Förderungen.

Vor- und Nachteile von nachhaltigen Investitionen:

| Pro nachhaltig | Kontra nachhaltig |

| Geringere Betriebskosten | Höhere Anschaffungskosten |

| Umweltfreundlicher | Längere Amortisationszeit |

| Möglichkeit staatlicher Förderungen | Eventuell höhere Wartungskosten |

Fazit: Gut informiert zur richtigen Entscheidung

Die Aufnahme eines Konsumkredits sollte gut durchdacht und vorbereitet sein. Eine klare Definition des Zwecks, ein gründlicher Vergleich der Angebote, eine ehrliche Selbsteinschätzung der finanziellen Situation sowie die gründliche Prüfung des Kreditvertrages sind unabdingbare Schritte auf dem Weg zum finanziellen Erfolg. Dazu gehört auch die Berücksichtigung möglicher Risiken und eine nachhaltige Planung der Ausgaben. Wer diese Punkte beachtet, kann die Vorteile eines Konsumkredits optimal nutzen und dabei finanzielle Stabilität bewahren.

Ergänzende Tipps und Tricks

Abschließend noch einige praktische Tipps für alle, die sich intensiver mit der Aufnahme eines Konsumkredits beschäftigen möchten:

- Haushaltsbuch führen: Dies bietet einen guten Überblick über Einnahmen und Ausgaben.

- Puffer einplanen: Neben den monatlichen Raten sollte immer ein finanzieller Puffer eingeplant werden.

- Ehrlichkeit bei der Beratung: Offene Kommunikation bei der Bankberatung sorgt für ein passendes Kreditangebot.

- Langfristige Planung: Denken Sie langfristig und planen Sie nicht nur für den momentanen finanziellen Bedarf.

- Regelmäßige Überprüfung: Überprüfen Sie regelmäßig, ob die Rückzahlungsraten weiterhin in Ihr Budget passen und welche Möglichkeiten zur Optimierung bestehen.

- Passend zum Thema: Hypothekenfallen vermeiden: Tipps und Tricks zum Schutz vor versteckten Kosten.